相较其他融资方式,城投债具有资金来源广泛、产品丰富、成本相对较低的优势。城投债融资主要用于城市基础设施建设和公共服务领域,推动了地方经济的发展。随着城市基础设施建设的不断提升,城投债的规模不断增长,也逐渐积累了一些风险。城投公司需要持续跟踪国家政策,及时调整自身的经营策略和投资方向,采取合理的措施更科学有效地管理城投债务,降低财务风险,更好地支持城市建设的可持续发展。

一、城投债概述

城投债搭配流动资金贷款、固定资产贷款、信托融资、保险债权计划、供应链金融等多种融资方式,为城投公司提供多元化的资金来源。在众多的融资渠道中,城投债因其融资成本低、期限长、产品丰富、资金来源广泛等优势受到越来越多的关注,成为城投公司必不可少的融资渠道。

(一)城投债简史

城投债,顾名思义,是由城投公司作为发行主体,在银行间市场或交易所市场发行的标准债券,由于所募资金用于公益性或半公益性基础设施建设项目,因此又称“准市政债”。

我国城投债自1992年诞生以来,伴随经济波浪式前进,经历了周期性、阶梯式发展。

一是起步阶段(1992—2007年)。1992年上海发行了5亿元浦东新区建设债券,开创了城投债发行的先河。截至2007年末,城投债累计发行780亿元。

二是提速阶段(2008—2009年)。2008年为应对国际金融危机冲击,中央层面出台“4万亿”投资计划。2009年城投债发行规模1572亿元,较2008年增长218%。

三是高速增长阶段(2012—2014年)。2012年全球经济发展步入了慢车道,为提振经济,中央经济工作会议提出城镇化和扩大内需的任务要求,城投债发行跨入高速发展期。2014年,城投债的发行规模达1.5万亿元,较2011年增长480%。

四是稳增阶段(2014—2023年)。近年来城投债存量规模持续上升,融资品种不断丰富。截至2023年底,城投债存量规模11.97万亿元,较2014年末增长270%,年均增长11.7%,增速趋于平稳。

(二)城投债融资的作用

城投债融资用于城市基础设施建设和公共服务领域的投融资业务,帮助地方政府缓解城市建设和基础设施建设所面临的巨大资金压力,减少政府直接财政支出,同时推动了地方经济的发展,促进产业升级和改善民生。这对于提高城市的经济活力,进而推动地方经济的发展发挥了重要作用。

(三)城投债的分类

相较其他融资方式,城投债具有融资手段多元、产品期限丰富、成本相对较低的优势。归纳来看,城投公司发行债券的种类主要包括:公司债、企业债、超短期融资券、短期融资券、中期票据、非公开定向债务融资工具等。公司债为城投债第一大存量品种、占比40%,中期票据和短期融资券合计占比30%,企业债占比13%,另有定向发行工具占比17%。

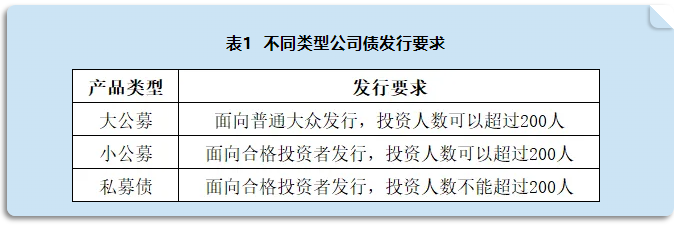

1.公司债

城投公司发行公司债具有利率低、期限较长、发行额度大等优势,主要包括三个品种,详见表1。

2.企业债

企业债主要是以项目建设作为募资用途,项目收益必须全部覆盖本息,募集的资金用于项目建设、补充流动资金和偿还到期债务。企业债多半以公开发行为主,也有少量非公开发行的;发行期限长,一般是3~15年,其中以5年期、7年期居多。

3.中期票据(MTN)

中期票据是由企业发行的中等期限的债务工具,期限一般3年以上,属于非金融机构的直接债务融资工具。与同期贷款利率相比,其具有一定的成本优势,且发行方式较为灵活,可以用于补充流动资金、置换银行贷款、支持项目建设等。

4.短期融资券(CP)

短期融资券是发行期限在1年以内的有价证券,其优势是信用担保,无需抵押;发行的门槛较低,流程较为便捷。

5.超短期融资券(SCP)

超短期融资券是期限在270天以内的短期融资券,但比短期融资券更为灵活,可以解决企业短期流动资金不足的瓶颈,有助于提高企业流动性管理水平;利率也比银行流动性贷款更有竞争优势、更市场化。

6.非公开定向债务融资工具(PPN)

PPN是在银行间债券市场以非公开定向发行方式发行的债务融资工具。PPN没有期限要求,具体发行期限由发行人、主承销商和投资者三方协商确定,一般不超过3年。PPN具有一定的成本优势,其资金用途较为灵活,可以用于补充营运资金、偿还借款以及项目建设。

(四)城投债融资的优势

1.融资成本较低:城投公司的信用等级较高,融资成本相对较低。钟宁桦等(2021)对城投债的融资成本预期进行了综合的测度,发现其融资成本相比同类资质非国有企业发行的债券成本低45.67%。

2.融资期限较长:城投公司发债期限通常是长期的,一般在3年以上,偿还期较长且利息固定,风险相对可控,这有利于项目顺利开展。

3.市场认可度高:城投公司股东一般为当地国资委、财政局等政府职能部门。城投债的发行受到严格的监管和把控,且有地方政府的信用加持,同比信用良好。自城投债发行至今30年来,无一例实质违约记录,因此受到投资人的追捧,认购倍数和发行期限屡创新高。

4.保留公司控制权:城投债发行后,投资人虽然持有债券,但是没有参加公司内部管理和决策的权利,城投公司国有股东掌握的股权不会被稀释,可以减少公司被反控制的情形。对于城投公司来说,可以避免国有产权控股地位的动摇。

5.投资人来源广泛:城投债投资人包括证券公司、基金公司、银行、保险公司、信托公司、财务公司、保险资产管理公司、社保基金、企业年金、合格境外机构投资者等,广泛的资金来源有利于短时间内筹集更多的资金。

二、城投债融资的风险分析

城投债历经30年的快速发展,债务规模持续扩大,截至2024年3月城投债存量规模约15万亿元,占城投有息债务余额的25%,发债融资已成为城投公司重要的融资来源。随着城投债规模的不断增长,风险也在逐渐累积,主要有:

(一)集中兑付风险

城投公司发行的债券如果集中到期兑付,需要在短期内筹集大量的资金,有可能导致流动性紧张。公开数据显示,2023年城投债到期规模合计近5.7万亿元,2024年城投债到期规模约6万亿元,占存量城投债的40%。近两年城投债集中到期,增加了各地城投公司的融资压力。

(二)公开违约风险

城投公司一旦现金流不足,其非公开市场债务还可以通过展期等方式加以纾解,但城投债展期需要与投资人协商,并在公开市场披露,债务违约的负面影响可能随着舆情发酵而放大。目前,城投债虽无实质性违约,但债券以外的债务风险事件不断增多,反映出部分城投公司存在着较大的偿债压力和再融资困难。

(三)信用传导风险

城投债除了受到城投公司自身经营信用风险的影响,还受到地方政府财政状况、区域内发债企业舆情等因素的影响,自身之外的风险也会影响城投公司和债项的信用评级。从2019年起,财政部推行地方政府债务风险等级评定制度,以债务率为考核标准,将不同区域划分为“红橙黄绿”四档。红色区域的债务率在300%以上,橙色区域的债务率为200%至300%,黄色区域的债务率为120%至200%,绿色区域的债务率在120%以下,风险等级依次由高到低。对于绿色和黄色区域的城投,发债募集资金用途较为宽松,除了偿还债务,还允许补充流动资金或用于项目建设;而对于红、橙区域的城投公司,其募集资金用途仅能够借新还旧。

(四)政策风险

城投债受到严格监管,如果政策出现变化,可能会对城投债市场产生一定的影响。2023年,为避免地方政府债务风险不断累积,在“严控增量债务,稳妥处置存量债务”总体政策要求下,国务院办公厅下发的《关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35号)明