上周(12月16日-12月20日),信用债高收益成交总规模801.66E,较此前一周(12月9日-12月13日成交总量903.26E)下滑11.25%;其中,城投板块成交规模568.92E,环比下降8.48%,占总成交规模的比重70.97%;地产板块成交量65.85E,环比上升28.91%,占总成交规模的比重8.21%;其他产业债成交量166.89E,环比下降27.61%,占总成交规模的比重20.82%。

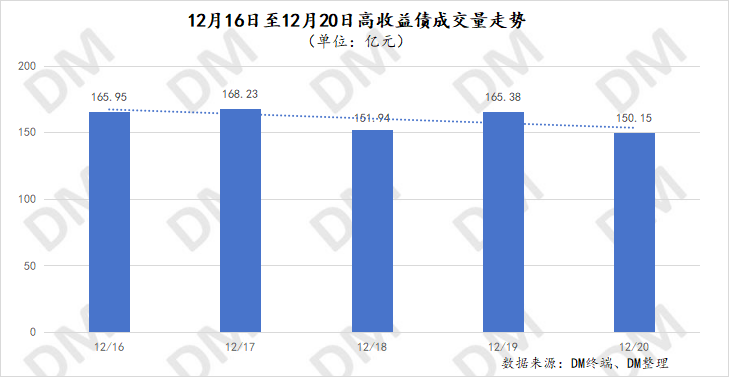

整体成交量走势来看,上周,高收益信用债的日成交在150E-170E之间波动,周二最高为168.23E,周五最低为150.15E。日均成交量由此前一周的180.65E降低11.25%至160.33E,周总成交量再次刷新10月以来新低。

1. 周度城投债高收益成交情况:

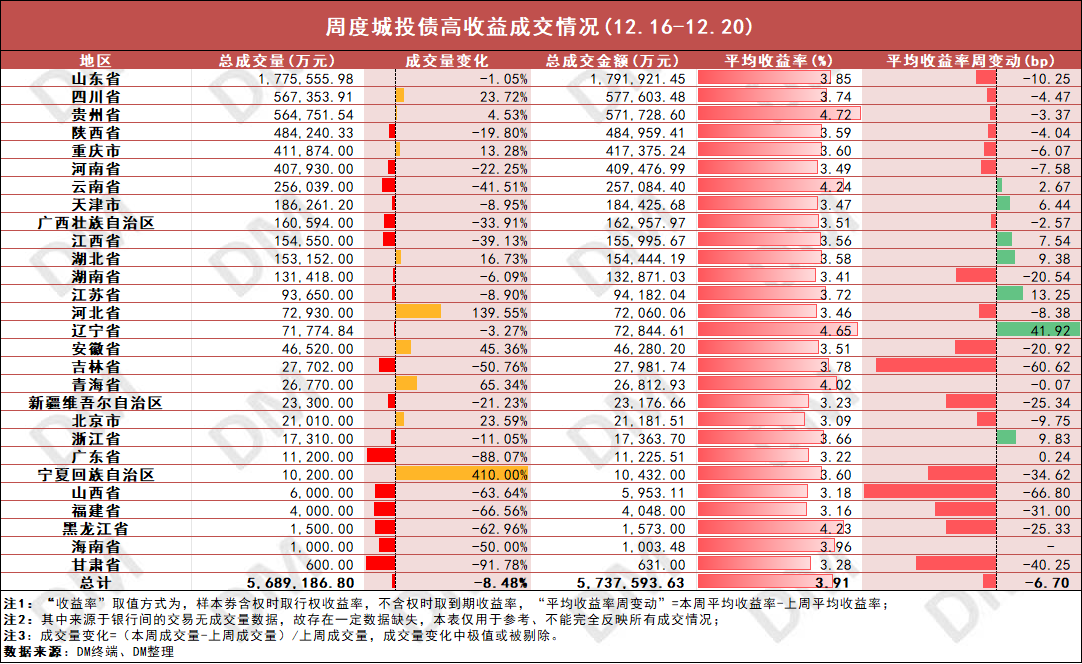

价格方面,城投债周平均收益率3.91%,较此前一周微幅下行6.70bp,各省份平均收益率变动皆在70bp以下。其中山东、四川、贵州等大多数省份周收益率下行,山西下行幅度最大,下行66.80bp至3.18%。云南、天津、江西等少部分省份周收益率上行,辽宁上行幅度最大,上行41.92bp至4.65%。此外,贵州周收益率最高为4.72%。

贵州方面,贵安发展“20贵安03”周均价跌近2元至100元,收益率上行370bp至7%;山东方面,寿光滨海远景“23寿远01”上周发生一笔100.16元成交,收益率7.04%,除此之外,上周该主体其他成交收益率皆在3%以下;云南方面,新平城投“PR新平01”跌至40.30元(最新面值40元),收益率上行至6.24%;河南方面,提出加速整合省市县级融资平台,各地原则上保留一个市级融资信用服务平台,2024年年底前完成整合。

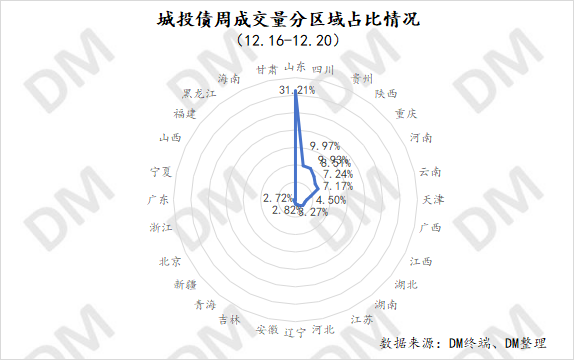

成交量方面,城投债周成交量环比下降8.48%,山东、陕西、河南等省份成交量下降,甘肃降幅最大,下降91.78%。四川、贵州、重庆等周成交量上升,其中宁夏增幅最大,增超此前一周4倍至1.02E。山东周成交量维持板块最高,为177.56E,其余省份成交量均在57E以下。

单券来看,上周日照土发集团“24日照土地MTN001”成交量最高,为6.2E,其次为重庆黔江城投“24黔江03”5.24E、洛阳国晟投控“24洛阳国晟MTN001”5E,其余债券成交量在5E以下。

部分债券周表现:

此外,上周多城投债拟提前兑付:

贵州方面,普定县夜郎国资“PR普定02/18普定债01”持有人会议审议通过提前兑付债券剩余本息等议案。

福建方面,永安国投“PR永安01”持有人会议审议通过提前兑付议案。

广西方面,钦州开投“23钦州开投MTN001”持有人会议拟提前兑付议案获生效。

广西方面,广西宁明惠宁