上周(9月18日-9月20日),信用债高收益成交总规模469.08E,较此前一周(9月9日-9月13日成交总量841.00E)下滑44.22%;其中,城投板块成交规模354.24E,环比下降42.77%,占总成交规模的比重75.52%;地产板块成交量16.04E,环比下降73.60%,占总成交规模的比重3.42%;其他产业债成交量98.80E,环比下降38.75%,占总成交规模的比重21.06%。

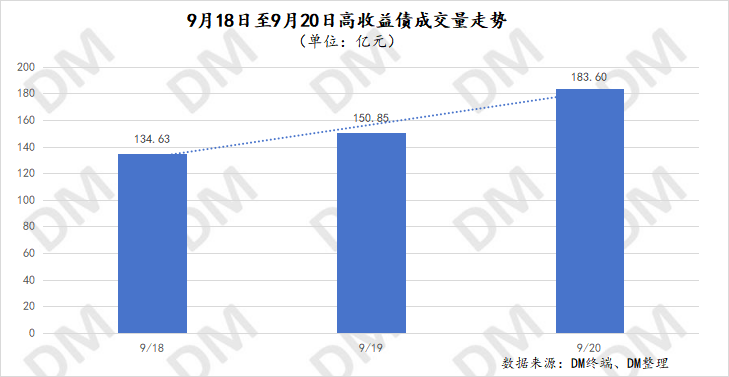

整体成交量走势来看,上周,成交量逐日递增,由周三的134.63E增长到周五的183.60E,日均成交量较此前一周下降7.04%至156.36E。

1. 周度城投债高收益成交情况:

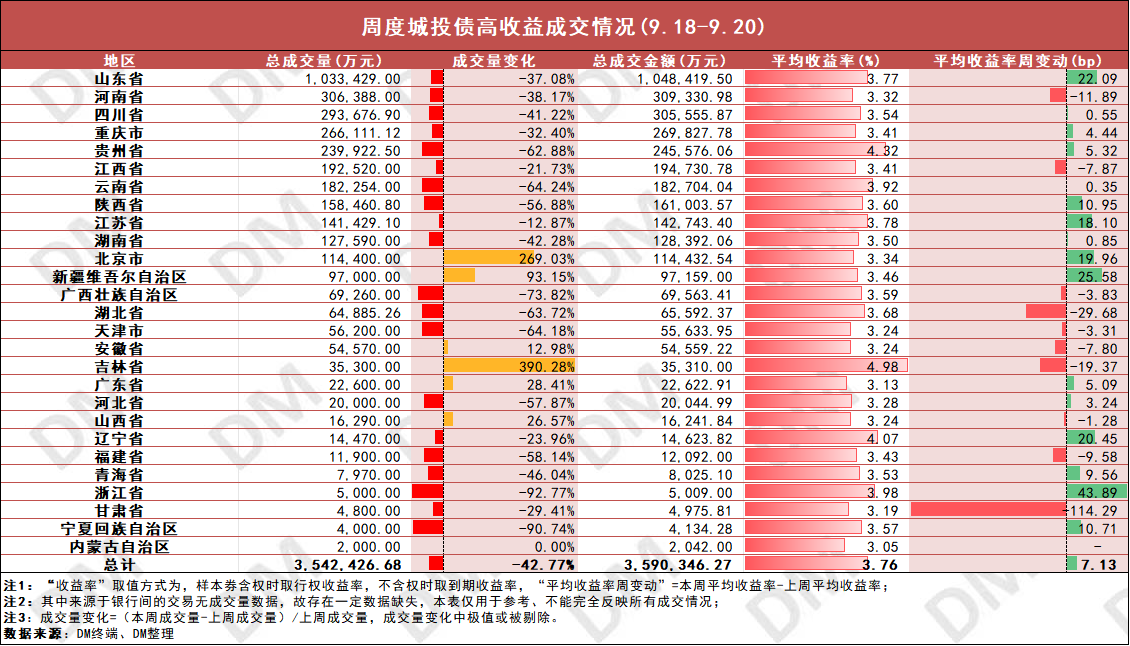

价格方面,城投债周平均收益率3.76%,较此前一周微幅上行7.13bp,板块周收益率已连续三周微幅上行,上行幅度均在10bp以内。山东、重庆、贵州等省份小幅上行,河南、江西、湖北等省份小幅下行,其中收益率变动最大的省份为甘肃,下行114.29BP至3.19%。

贵州方面,贵安发展“20贵安03”周内发生两笔93元大幅折价,收益率上行至17.60%,拉高该债周平均收益率至8.32%。播州交投“S20播交3”上周仅有1笔成交,成交净价跌至89.2元,收益率上行至7.41%。

陕西方面,西安曲江文控“22曲控01”跌至99.82元,周收益率上行至7.18%。中证鹏元公告,根据西安曲江文控24年债券中期报告,上半年公司有息债务余额868.52亿元,较年初下降3.84%,已逾期3.37亿元。

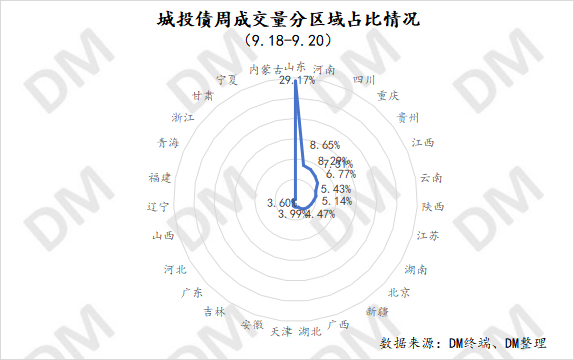

成交量方面,城投债周成交量环比下降42.77%,上周仅有三个交易日,但北京、新疆、安徽、吉林、广东、山西等省份成交量仍有所上升,其余省份均有不同程度下降。山东周成交量维持板块最高,为103.34E,超位列成交量第二的河南(30.64E)3倍之多。单券来看,上周北京首都开发“24首开MTN006”成交量最高,为10.60E。

部分债券周表现:

2.周度地产债高收益成交情况:

价格方面,周地产成交均价上涨1.25元,龙湖、万科、大连万达商管等上涨,其中大连万达商管涨超1元,万科周涨近1元,金地、衢州信安发展、厦门国贸等下跌,其中金地跌超1.7元,20日公告为子公司3.65亿元贷款融资提供担保。厦门国贸跌超2元,衢州信安发展跌超0.7元,衢州信安发展公告,XINHUZ 11 09/28/24交换要约到期日延长至9月24日下午4:00。

成交量方面,地产板块周成交量环比下降73.60%,除光大嘉宝、厦门国贸外,其他企业成交量皆有下降。光大嘉宝上周地产板块成交量最高,为5.60E。单券来看,上周“24光大嘉宝MTN002”成交量最高为5.6E,“23美的置业MTN002”1.22E,其余债券成交量均在1E以下。

上周,北京、山西、南京等多地发布优化房地产政策,其中:

山西:山西省住房和城乡建设厅等7部门近日印发《山西省进一步促进房地产市场平稳健康发展若干措施》。包括取消太原市商品住房限购政策,取消各类商品住房转让限制年限,取消普通住宅和非普通住宅标准,大力支持多子女家庭改善性住房需求,落实个人住房信贷政策等17条措施。

南京:据南京房产微政务发布《关于发放2024年金秋房展会限时购房补助的通知》,提到南京市将在9月20日至22日期间举行的2024年金秋房展会上发放限时购房补助,在各区现行购房补助政策基础上,额外给予购房合同金额1%的补助。补助对象为,自2024年9月20日至22日期间,在南京金秋房展会上购买新建商品住房(以经展会成交专用章认证的认购协议为准),且在2024年12月31日前完成新建商品住房买卖合同网签备案购房人。

相关推荐