上周(10月14日-10月18日),信用债高收益成交总规模1788.76E,较此前一周(10月8日-10月12日成交总量2154.14E)下滑16.96%;其中,城投板块成交规模1401.74E,环比下降17.68%,占总成交规模的比重78.36%;地产板块成交量68.69E,环比下降4.18%,占总成交规模的比重3.84%;其他产业债成交量318.33E,环比下降16.16%,占总成交规模的比重17.8%。

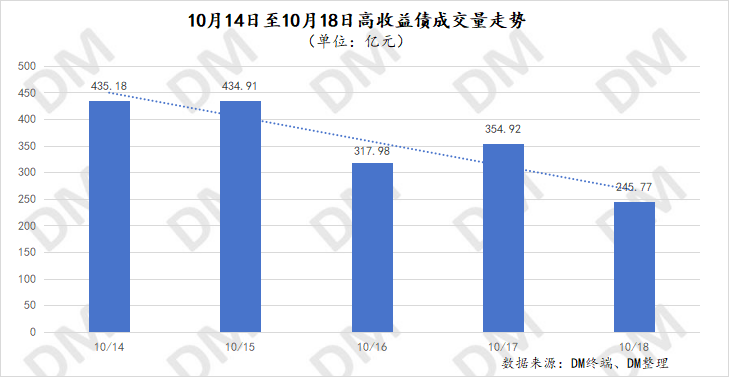

整体成交量走势来看,在经历此前一周较大幅度增长后,上周,信用债市场逐渐修复,高收益债日成交量随之平稳回落,由周一的435.18E逐渐回落至周五的245.77E。日均成交量也较此前一周的535.92E下降28.02%至385.75E。

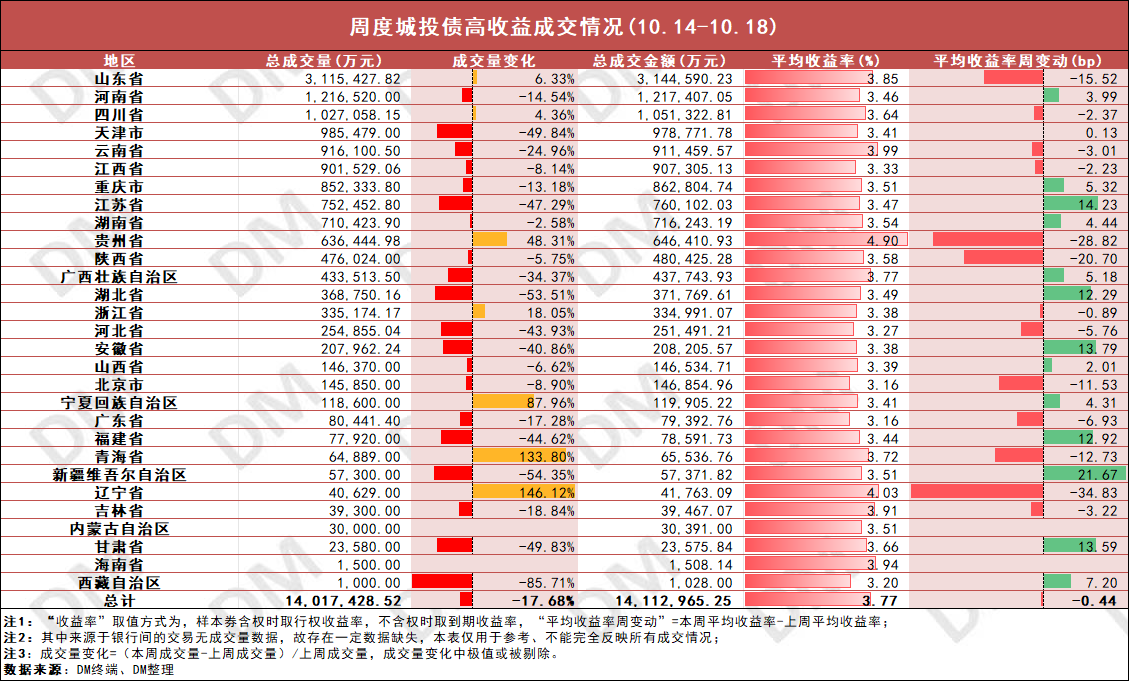

1.周度城投债高收益成交情况:

价格方面,城投债周平均收益率3.77%,较此前一周微幅下行0.44bp,整体较平稳,各省份变动幅度在35bp以内。山东、贵州、陕西等省份小幅下行,其中辽宁下行幅度最大,下行34.83bp至4.03%。河南、重庆、江苏等省份小幅上行,其中新疆上行幅度最大,上行21.67P至3.51%。此外,上周贵州平均收益率最高,为4.90%,其次为辽宁4.03%,其余省份周收益率在4%以下。

四川方面,泸州产业发展投资集团“21泸发展”上周仅有1笔99.60元折价成交,收益率上行至8.09%,该债将于12月2日行权。贵州方面,黔西南水投“19遵桥03”跌至100.06元,周收益率上行28bp至6.46%。

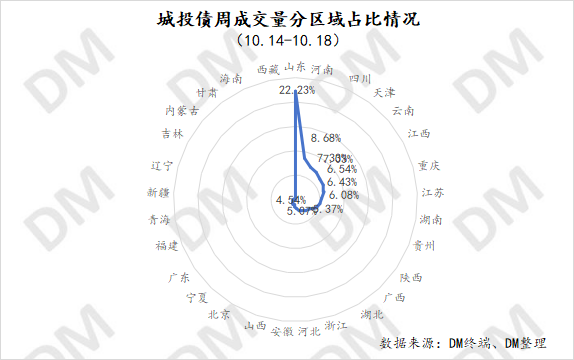

成交量方面,城投债周成交量环比下降17.68%,河南、天津、云南等大部分省份成交量下降,山东、四川、贵州等小部分省份成交量上升。山东周成交量维持板块最高,为311.54E,河南、四川成交量亦在100E以上,其余主体成交量在100E以下。单券来看,上周银川滨河黄河大桥“15银川大桥项目NPB”成交量最高,为8.2E。

上周,多城投债出现了提前兑付、下调票息以及调整申购区间等动作:

提前兑付:

毕节七星关区新宇建投拟于11月1日召开“PR新宇02”持有人会议,审议提前兑付等议案。

吉安城投“19吉安债”持有人会议审议通过提前兑付等议案。

乌鲁木齐高铁枢纽综合开发拟提前兑付“19乌铁01”,10月25日召开持有人会议审议相关议案。

票息下调:

蒙城城投拟将“21蒙城城投MTN001”票息下调81BP至3.1%。

娄底城发拟将“22娄底城发MTN003”票息下调348BP至2。

调整申购区间:

陕文投集团“24陕文投SCP002”簿记建档申购区间上限由3.3%调整为3.45%,发行金额调整为1亿元。

昆明轨交“24昆明轨道SCP004”簿记建档申购区间由3%至4.5%调整为2.8%至4.5%。

部分债券周表现:

2.周度地产债高收益成交情况:

价格方面,周地产成交均价下跌1.41元,华发股份、华远地产、卓越商管等下跌,其中卓越商管下跌2.78元,新希望跌超1元。万科、华侨城、金地、龙湖等上涨,其中保利置业上涨3.05元,北京首创城发上涨2.74元。

相关推荐