私募基金研究系列报告

一、私募基金分类 ..............................................................................................3

1、 背景.............................................................................................................3

2、 私募基金分类...............................................................................................3

二、股票策略基金 ..............................................................................................5

1、 主观多头策略...............................................................................................5

2、 量化多头策略...............................................................................................6

3、 股票中性策略...............................................................................................8

4、 其他股票策略...............................................................................................9

三、债券策略基金 ..............................................................................................9

1、 纯债策略....................................................................................................10

2、 复合债券策略.............................................................................................10

3、 转债策略....................................................................................................10

四、期货和衍生品策略基金..............................................................................11

1、 主观 CTA 策略与量化 CTA 略................................................................13

2、 其他衍生品策略.........................................................................................14

五、组合策略基金 ............................................................................................15

1、 FOF...........................................................................................................15

2、 MOM .........................................................................................................15

3、 FOF 与 MOM 的三级类..........................................................................16

六、多资产策略基金.........................................................................................17

1、 宏观策略....................................................................................................17

2、 复合策略....................................................................................................18

3、 套利策略....................................................................................................18

一、私募基金分类

1、背景

私募证券投资基金作为一种非公开募集资金的投资方式,其投资策略更加灵活,

可以涉足更多市场和资产类别,为投资者提供更高的收益。同时,私募基金的

投资者门槛较高,主要面向机构投资者和高净值人群,这也使得私募基金在投

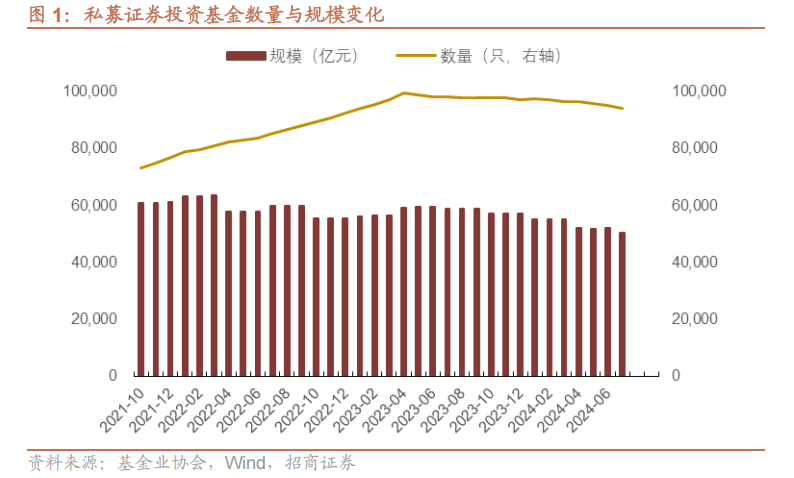

资决策上具有更高的自由度,可以更有效地追求绝对收益。近年来,私募证券

投资基金越来越受到市场的关注,存续数量也在持续上涨。

随着我国金融市场的不断深化和投资者结构的优化,私募证券投资基金的发展

空间将更加广阔。然而,伴随着行业的繁荣,违规行为与乱象也层出不穷,加

强对私募基金的监管已成为大势所趋。今年以来,私募证券投资基金存续规模

缩水,一方面,与权益市场波动加剧、风格切换等因素有关,另一方面,政策

出台正在逐步有效清退私募证券基金“壳产品”,加速私募行业供给侧出清。

2024 年 4 月 30 日,中国证券投资基金业协会发布《私募证券投资基金运作指 引》(以下简称《指引》),内容覆盖私募证券基金的募集、投资、运作等各 环节,突出问题导向、风险导向,科学设置差异化规范要求。其中,第九条明 确规定,私募证券投资基金应当具有明确、合法的投资方向,具备清晰的投资 策略与风险收益特征,确定所属产品类型。

私募证券投资基金投资策略灵活多样,对私募基金进行分类的意义在于明确不

同私募基金的投资方向和风险特征,便于后续基金评价工作的开展,能够为投

资者提供更加清晰的投资选择,同时也便于监管机构实施有效监管。

2、私募基金分类

《指引》中提出,私募证券投资基金可以分为权益类、期货和衍生品类、混合

类、固定收益类私募证券投资基金,以及私募证券投资母基金。

《指引》第四十一条对于这五类基金的定义如下:

1)权益类私募证券投资基金:是指投资于股票等股权类资产的比例不低于私募

证券投资基金已投资产 80%的基金。已投资产不包含现金管理工具(下

同)。现金管理工具是指银行活期存款、国债、中央银行票据、政策性金融

债、地方政府债券、货币市场基金等中国证监会认可的现金管理工具。

2)期货和衍生品类私募证券投资基金:是指投资于期货和衍生品的持仓合约价

值的比例不低于私募证券投资基金已投资产 80%,且期货和衍生品账户权

益超过私募证券投资基金已投资产 20%的基金。

3)混合类私募证券投资基金:是指投资于固定收益类、权益类、期货和衍生品

类资产的比例不符合前三类基金标准的基金。

4)固定收益类私募证券投资基金:是指投资于存款、债券等债权类资产的比例

不低于私募证券投资基金已投资产 80%的基金,。

5)私募证券投资母基金:是指组合投资于其他证券投资基金的比例不低于该私

募证券投资母基金已投资产 80%的基金。

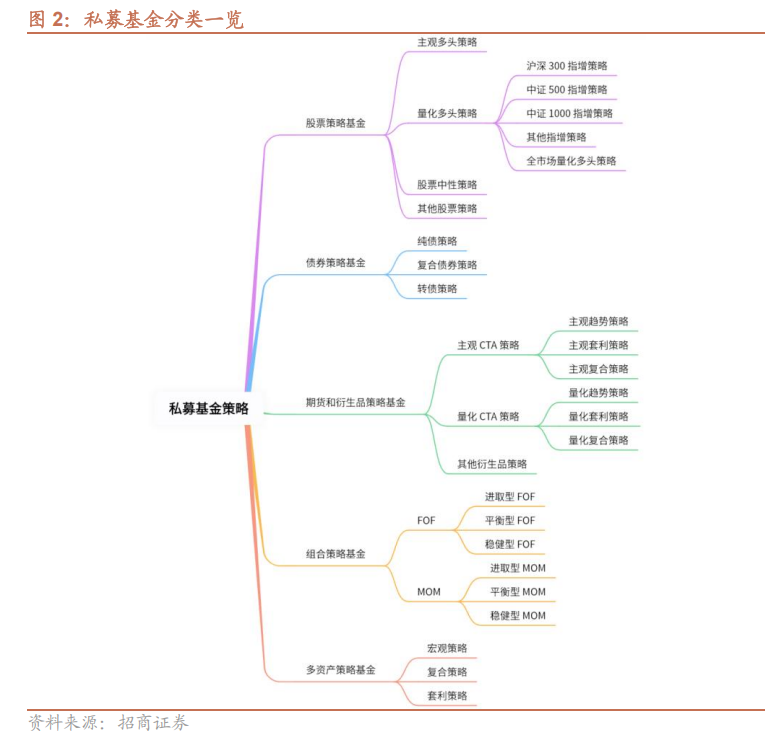

如上所示,这五类基金的主要差异在于重点投资的资产类型有所差异,与公募

基金的分类有相似之处。参考《指引》的定义和公募基金分类方式,我们将私

募基金分为股票策略基金、债券策略基金、期货和衍生品策略基金、组合策略

基金、以及多资产策略五大类,并根据基金合同规定的运作方式、大类资产投

资范围等因素,进行进一步分类。我们将在报告之后的章节中详细介绍这五类

策略及细分分类。

二、股票策略基金

股票策略基金是指投资于股票、股票衍生品等股权类资产的比例不低于私募证

券投资基金已投资产 80%的基金。

与债券资产相比,股票资产的波动相对较大,股票基金的净值波动也会随之变

大。因此,公募股票型基金通常呈现高收益潜力与高风险并存的收益风险特征,

适合具有一定风险承受能力的投资者。而在私募市场中,因为可选投资范围更

加灵活,可以通过衍生品等投资工具对冲风险,使得投资组合呈现出不同的仓

位敞口暴露度。

在私募市场中,广义的股票策略基金既包括主观或量化等纯多头策略产品,也

包括股票中性策略等投资组合中衍生品工具占比不低的产品。不同投资者可以

根据自己的风险偏好,选择适合自己的投资策略和基金产品。

根据基金合同中规定的投资范围、投资限制、投资策略的差异,我们对股票策

略基金进行二级分类:

1)主观多头策略:不投资衍生品或融券对冲,或可以投资衍生品或融券对冲,

但投资于衍生品资产的市值不超过已投资产净值的 10%,同时,投资策略

运作主要由人的主观想法来确定。

2)量化多头策略:不投资衍生品或融券对冲,或可以投资衍生品或融券对冲,

但投资于衍生品资产的市值不超过已投资产净值的 10%,同时,投资策略

运作主要由量化模型来确定。

3)股票中性策略:可以投资衍生品或融券对冲,-10%<股票仓位净敞口<10%。

4)其他股票策略:基金合同对股票仓位净敞口没有具体要求或要求不符合以上

三类基金定义。

1、主观多头策略

主观多头策略是股票投资领域中最为经典的方法之一,其核心在于依赖投资者

的个人判断与主观分析来指导研究、制定投资策略及执行交易过程。这类策略

主要依靠基金经理在仓位选择、行业配置、个股选择上的投资能力,构建并持

有股票的多头仓位,获取股价上升和个股分红所带来的收益,这也是公募基金

市场中最为常见的基金类型之一。

与公募基金相比,私募基金在构建主观多头组合时更加灵活。例如,在仓位选

择方面,私募基金的可调范围更大,当股票市场行情不佳时,可以通过大幅下

调股票仓位抵御系统性风险,是私募基金关注绝对收益目标的重要体现;在行

业配置和个股选择上,部分私募基金的集中度可能更高,业绩弹性也相对较大。

主观多头策略基金的选择和投资经理的投资能力、投资风格息息相关。因为主

观多头策略基金的投资决策高度依赖于投资经理的判断和选择,投资经理的选

股能力和行业理解能力,直接影响到基金的收益表现。因此,投资者需要对投

资经理的投资能力进行深入研究,分析其过往的投资业绩。例如,一个投资经

理如果擅长捕捉市场机会,具有良好的风险控制能力,并且能够持续稳定地实

现高收益,那么他的投资能力就得到了市场的验证。同时,投资者也需要考虑

投资经理的投资风格,例如,投资经理是偏成长风格还是偏价值风格,也会对

基金的收益表现产生不同的影响。

2、量化多头策略

量化多头策略是一种基于数学模型与数据分析的投资方法,将投资者的理念或 策略转化为可执行的计算机程序。通常情况下,该策略在因子挖掘、个股筛选、 组合构建、交易执行等各个环节,都会严格遵循量化模型的分析结果,确保投 资决策的客观性。除市场风格剧烈变动、模型短期失效等特殊情况外,量化多 头策略较少进行人为干预,以避免个人情绪或偏见的干扰。

量化多头策略主要涉及多因子选股、人工智能选股等模型。其中,多因子模型 是量化策略中最为常见、发展最久的模型,通过挖掘、组合多个具有预测能力 的因子来构建投资组合并进行组合优化和风险控制,因子类型包括量价因子、

基本面因子、另类因子、舆情因子等,通常以人工挖掘为主且更强调底层逻辑

的有效性;人工智能选股模型则利用人工智能技术和算法分析大量数据,由机

器自主学习实现完成因子挖掘和组合构建,包括神经网络、遗传算法、随机森

林等算法,该方法挖掘出的因子维度更广但过拟合风险较高。大部分量化管理

人会将二者进行结合,以提高策略的收益风险比和市场适应性。

主观多头和量化多头策略各有优缺点。主观多头策略的优点在于,它可以充分 发挥投资经理的主观能动性,通过对公司质量、成长性、竞争优势、治理结构 和商业模式等方面的定性分析,更加容易识别具有长期发展潜力的优秀公司,

但如果投资经理的判断出现错误,可能会产生较大的损失。量化多头策略的优点则在于,它可以客观、科学地进行投资决策,避免了个人的主观判断带来的误差,持仓更加分散,有助于更好地控制风险,但可能无法较好捕捉行业或风格高度集中带来的机会,而且,如果模型设定不当,可能会导致投资失误。

公募量化和私募量化的侧重点也有所不同。具体来看,量化策略存在收益、风 险、容量的不可能三角,风险收益性价比高的策略,往往容量不大,相反,大 容量策略的风险收益性价比相对较低。由于公募基金与私募基金运作模式、产 品定位的不同,通常公募会选择容量更大的策略,私募则选择风险收益性价比 更高的策略。因此,公募量化以基本面量化策略为主,而私募量化策略中,因 子结构更为丰富,量价因子占比更高,换手率也相对更高。

此外,私募量化策略更加灵活多样,竞争力较强。量化私募投资策略丰富,例 如,私募量化可以叠加 T0 做高频策略,也能够适当使用衍生品工具增厚收益和 降低风险。虽然我国对高频交易和衍生品使用限制的监管进一步加强,但目的 仍在于引导量化交易步入正轨而非禁止量化交易。而且,私募更愿意在人才、 基础设施、新技术开发等方面积极投入,因此,在策略迭代速度、策略频段、 人才积淀、新技术应用、硬件支持等方面有更强竞争力。

综上,在选择量化多头策略管理人时,需要关注其量化模型的短、中、长期的业绩表现。中长期超额表现优秀说明管理人投资能力较强且稳定性较高,但当前量化策略更新迭代速度较快,很多量化管理人大概每半年就会进行一次策略迭代,短期业绩更能代表当下策略的有效性。此外,也需要关注私募管理人在人才积累、软硬件设施上的投入,确保投资能力有所支撑。

我们进一步基于基金名称、投资范围、投资策略对量化多头策略进行三级分类:

1)各类指增策略:基金名称、投资范围或投资策略明确说明基金拟跟踪并超越

的标的指数,并根据标的指数差异分为沪深 300 指增策略、中证 500 指增策略、中证 1000 指增策略、其他指增策略;2)全市场量化多头策略:利用量化模型 在全市场内进行选股和配置,不针对任何指数进行选股范围、行业类别、风格 暴露的跟踪。

沪深 300 指增策略

沪深 300 指增策略是在跟踪沪深 300 指数的基础上,通过量化方式适当调整投资组合的持仓结构,力求在有效跟踪指数的基础上实现超额收益。由于沪深300 成分股公司基本面质地较好,股价波动相对有限,300 指增选股的因子会更偏向基本面因子,换手普遍不高,以中低频为主。

沪深 300 指增策略获取超额收益的难度相对较大,主要是因为沪深 300 指数成 分股的投资者参与众多,定价最为充分,预期差相对较小,因此挖掘 Alpha 的

难度较高。

中证 500 指增策略

中证 500 指增策略是在跟踪中证 500 指数的基础上,通过量化方式适当调整投 资组合的持仓结构,力求在有效跟踪指数的基础上实现超额收益。与 300 指增 关键词: